此为我的书稿的一部分,本书是一本介绍宏观策略投资理论的书,记录了我的投资模型和一些投资的经验与教训。

文章位置:第一部分:宏观经济分析的模型---第二章:投资时钟---第二节:从库存周期到经济周期

由于生产存在着时滞,因此企业不得不先生产出产品,并将其储存,等待消费者来购买;有时企业错误估计了经济形势,生产出的产品市场没办法消化,也只能储存起来,等待市场需求的复苏。

这些库存有部分是企业主动增加的,也有一部分是企业被动增加的。企业自主增加库存的意愿与社会化库存的周期性变化构成了库存周期:企业有时会增加产量,主动增加库存,有时候也会主动减少产量来控制库存;同样,社会化库存可能会因消费的增加而变少,也可能因消费的减少而增加。

如前文所述,总供给的变化极为缓慢,因此,在大部分时间里,库存周期反应的是总需求的变化,而总需求的变化影响着短期经济周期。所以,我们可以通过寻找库存周期和经济周期之间的相关性,为判断经济周期的不同阶段提供另外的依据。

|

社会库存变化 |

企业增产意愿 |

产品价格 |

库存周期 |

经济周期 |

|

减少 |

弱 |

下跌 |

主动去库存 |

衰退-恢复 |

|

减少 |

强 |

停滞/上涨 |

被动去库存 |

恢复-过热 |

|

增加 |

强 |

上涨 |

主动加库存 |

过热-滞涨 |

|

增加 |

弱 |

停滞/下跌 |

被动加库存 |

滞涨-衰退 |

到了经济衰退期,总需求因为信贷的减少及货币政策的收紧而快速下跌,原本还在苦苦支撑、不让价格下跌的厂商终于顶不住了,没有信贷来补充公司的资金链,只能靠降价销售来迅速回笼资金,利润下滑甚至亏本甩卖已经不重要了,企业能否存活下来才是最关注的事。

在这个阶段里,由于产品价格快速下跌,吸引了某些“刚需”客户进场采购,产品需求略有回升;同时产品价格下跌也导致企业利润的下滑,企业增产的意愿也迅速减弱,产品供给则有所下滑,此消彼长,产品的社会库存开始逐渐减少。但此时的库存减少是伴随着价格下跌的,两者几乎同步,亦步亦趋。

随着经济的逐步复苏,加之产品价格确实处于低位,人们开始尝试借贷消费了。总需求的扩张带来了对价格更多的支撑,产品价格逐渐稳定了下来,并有了一些上涨的试探。企业自然也感受到了需求的回暖,于是它们尝试着慢慢增加着产量。

进入复苏期后,终端产品的价格已经逐步稳定了,价格稳定带来的利润增长也让企业更有信心地扩大产量。不过,由于企业依然背负着之前的巨额债务,限制了它们借贷生产的能力,产量增加的速度依然慢于消费的复苏。因此,产品的社会化库存仍在减少中,不过与衰退期不同的是,在复苏期,价格已经不再随着社会化库存的减少而下跌了。

经过一段时间的供给短缺,社会化库存逐渐被消耗,产品价格开始慢慢上涨了,这让企业利润继续增长。不光如此,不断上涨的产品价格让企业对未来的经济前景充满了信心,认为需求还会继续扩张下去,于是加大投资、增加产量。

另一方面,经济复苏期的利润积累逐渐让企业摆脱了债务泥潭,面对良好的经济增长前景,在经济的过热期里,企业自然会选择借贷投资,扩大产品的供给,并大量增加库存来应对“未来的需求”。

可惜高价格已经扼杀了一部分需求,企业们期望的“未来的需求”并没有到来:价格已经高到让人没法接受了,而且经济滞涨期里,人们的收入增长已经明显慢于物价的增长了,人们消费的能力也受到了很大的影响。因此,在此时,产品价格已经没有办法继续上涨了,价格走势开始震荡(正如上文所述,也存在着意外,如果政府持续刺激并救市,那么充裕的货币将会支撑价格继续上涨)。

对企业而言,成本的飙升意味着利润的停滞甚至减少,而消费的减少则意味着自身回款速度的减慢。企业已经不愿意且不能再扩大产量了。不过,由于需求依然存在,企业为了维持目前的利润率,也存在着动力来维护目前的价格水平:它们会结成价格联盟或达成不降价的君子协定。虽然日子已逐渐变得艰难,不过企业前期积累的现金仍能让企业苟延残喘。

于是,在经济滞涨期,产品的价格开始高位震荡,而产品的需求则逐渐减少,虽然企业已经不愿意再多生产,但社会化库存依然继续走高。

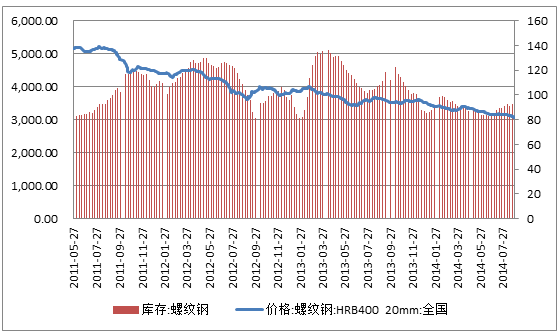

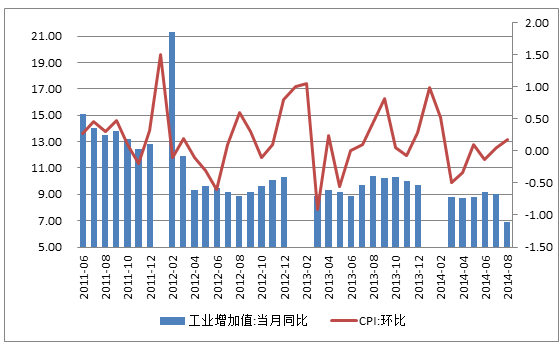

通过对库存周期进行分析,我们发现“库存”和“价格”这一较高频的产业数据对预测和感知经济周期有较好的价值。那么,每个行业都会产生库存,我们应该主要关注哪些产品呢?下面我们使用一个重要且常用的库存数据——螺纹钢的社会化库存数据来验证经济周期与库存周期之间的联系。

螺纹钢的社会化库存

由于目前中国经济多为投资拉动,基础设施建设、房地产等行业占了中国经济的一大部分,作为建筑业的主要原材料,螺纹钢对观察中国经济有举足轻重的指示作用,理解螺纹钢的库存周期对分析经济周期至关重要。

下图展示了螺纹钢2011年6月以来的价格及库存的变化、以及同期工业增加值(代表经济增长)、通货膨胀的变化,我们可以清晰地看到库存周期与经济周期的对应关系。我们把这3年来螺纹钢库存周期分为7个阶段,并利用工业增加值/通货膨胀数据对库存周期与经济周期之间的相关性进行验证,同时也记录了每个阶段不同金融市场的表现。由于商品的库存常常具有季节性,我们在此使用螺纹钢库存的同比数据。

第一阶段,2011年6月至2012年4月:此时螺纹钢价格下跌,而库存则迅速上升,显示螺纹钢市场正在经历“被动加库存”;而中国工业增加值不断下移、CPI环比在零轴附近窄幅波动(工业增加值和CPI环比都因春节因素在2012年1月和2月被扭曲),显示中国经济正经历从“滞涨期”到“衰退期”的转变;股市羸弱,上证指数下跌近12.65%,利率债则先抑后扬地出现一波牛市,中债金融债指数(财富)上涨4.27%,大宗商品同样大幅下跌,文华工业品指数下跌15.76%,农产品指数下跌3.02%,呈现出典型的经济从“滞涨”走向“衰退”时金融市场的表现。

第二阶段,2012年5月至2012年8月:在这个阶段里,螺纹钢价格仍然低迷不振,库存则开始逐渐下行,显然,钢厂面临着严峻的生存环境,只能选择降价来回笼现金流,保证自身的生存,螺纹钢市场进入了“主动去库存”阶段;同时,工业增加值继续下滑,CPI环比则依然在零轴附近波动,经济依然在“衰退期”泥沼里挣扎;股市则继续下跌,上证指数下跌了15.4%,利率债则继续上涨,中债金融债指数(财富)上涨了1.60%,大宗商品依然处于熊市中,文华工业品指数下跌超过9.4%,农产品指数先抑后扬,总体上保持震荡,仅下跌0.5%。

第三阶段,2012年9月至2013年2月:2012年9月中国开始了温家宝总理时代的最后一次经济刺激,且即将上台的李克强总理的“城镇化”政治目标也让市场浮想联翩。在这个短暂的阶段里,螺纹钢价格震荡上行,社会化库存也迅速增加,螺纹钢市场进入了“主动加库存”阶段;同时,从工业增加值的变化可以看到,中国经济增长开始逐渐加速,且这个阶段CPI环比均值也上移到零轴上方,可以看出经济从“恢复期”逐渐进入了“过热期”;股市开始逐渐上涨,上证指数上涨了15.53%,由于外汇占款激增,流动性充裕,利率债继续上涨1.71%,大宗商品则短暂走牛,文华工业品指数上行9.68%,农产品指数下跌了7.24%。

第四阶段,2013年3月至2013年6月:此时,螺纹钢价格开始下行,同时社会化库存也开始逐渐下行,显示螺纹钢市场正在经历痛苦的“主动去库存”;工业增加值阶梯式下跌,CPI环比均值为负,意味着经济进入了“衰退期”;此时股市下行,还发生了6月的“钱荒”事件,上证指数大幅下行16.3%,利率债受到6月资金面趋紧影响,先扬后抑,走出“倒V字”走势,上涨了1.81%,大宗商品则遭遇重挫,文华工业品指数暴跌11.61%,农产品继续下跌约5.1%。

第五阶段,2013年7月至2013年9月:在政府干预下,经济开始逐渐走稳,螺纹钢价格与库存同步走高,市场又回到了“主动加库存”的阶段;工业增加值与CPI也因政府救市而同时上扬,经济又重新进入“过热期”;股市在经历钱荒大跌后逐渐红火,上证指数上涨了10.61%,利率债逐渐跌入巨大熊市,中债金融债指数(财富)下跌了1.35%,大宗商品短暂冲高后回落,文华工业品指数上涨了5.65%,农产品指数则保持震荡。

第六阶段,2013年10月2014年3月:政府退出救市后,经济再次失去上升动能,钢材市场出现滞销情况,而随着央行的货币紧缩政策逐步实施,企业的现金流问题日益严重,降价促销成了唯一的选择,螺纹钢价格与库存齐跌,又进入“主动去库存”阶段;同时经济也进一步收缩,工业增加值和CPI环比均值均下台阶,显示经济正经历“衰退期”;股市开始走下坡路,上证指数下跌6.50%,利率债则先抑后扬,走出“深V”形态,出现了“衰退性宽松”现象,仅下跌0.08%,大宗商品步入熊市,文华工业品指数下跌9.05%,农产品指数下跌了2.40%。

第七阶段,2014年4月至今:政府于2014年3月下旬开始增加救市措施,维持经济的“新常态”。螺纹钢市场依然是库存与价格齐跌,显示市场的过剩仍未出清,依然是“主动去库存”阶段;工业增加值在逐渐上行后又突然下台阶,显示经济增长动力的不足,CPI环比均值依然为负,经济在“衰退-复苏”阶段中反复切换;股市表现良好,上证指数上涨16.04%,利率债因经济疲弱而上行,中债金融债指数(财富)上涨4.62%,大宗商品仍处熊市,文华工业品指数下跌6.42%,农产品指数下跌8.10%。

由以上分析可知,螺纹钢的库存周期变化对我们观察经济周期变化、配置大类资产有较大的帮助。库存并不简单地与价格负相关,也非完全地正相关,在价格与库存的背后存在着经济周期运行的逻辑,理解库存是利用“投资时钟”进行资产配置的一大利器。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}